Każda z wymienionych wyżej form ma swoje plusy i minusy. Należy je znać i dopasowywać produkt do bieżących potrzeb, chociażby pod kątem kwoty, jakiej potrzebujemy. W poniższym tekście przybliżymy temat pożyczek z lombardu, które pozostają w cieniu ww. wymienionych źródeł finansowania.

Lombardy to prężnie rozwijający się biznes

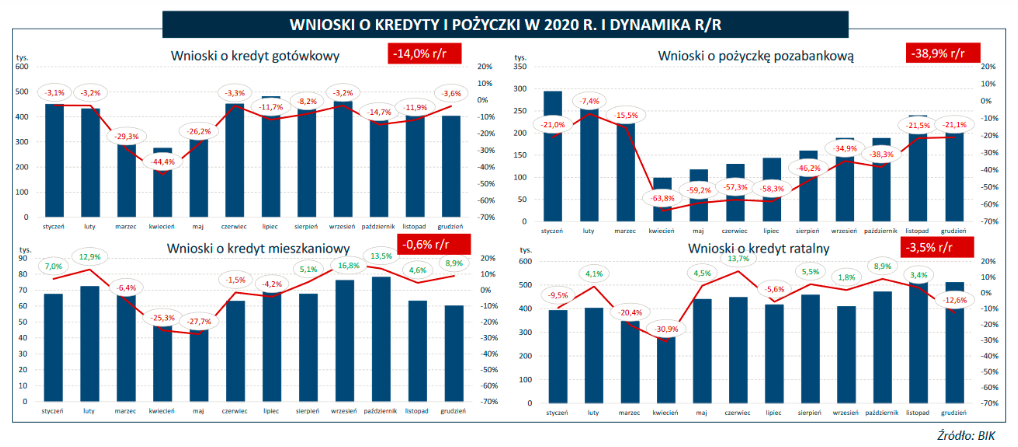

Rok 2020 był dla branży kredytowej najgorszym pod względem ilości podpisanych umów od 6 lat. Z wyjątkiem kredytów hipotecznych, które w okresie pandemii sprzedawały się nadzwyczaj dobrze pozostałe segmenty rynku zaliczyły spadki co obrazuje poniższa grafika:

Niejako „suchą stopą” przez rok pandemii przeszły natomiast lombardy. Niedawno zresztą stały się one przedmiotem pierwszego w Polsce badania rynku lombardów opracowanego przez Związek Przedsiębiorców i Pracowników. Jak się okazuje z danych zawartych w raporcie rynek lombardów przeżywa wręcz prawdziwy boom, ale sam ich sposób funkcjonowania pod wieloma względami pozostawia często wiele do życzenia.

Jak na tym tle wypadają pożyczki parabankowe?

Obraz rynku możemy podzielić na dwa etapy. Pierwszy to powstanie dużej ilości firm pożyczkowych i brak stosownego nadzoru nad sposobem ich funkcjonowania. Skutkiem tego nierzadko dochodziło do sytuacji, w których mniej obeznany w temacie klient zaciągał pożyczkę, a następnie przeżywał wręcz szok dowiadując się o wysokości naliczonych mu odsetek. Na szczęście tego typu sytuacje zostały ukrócone. Część spośród firm działających na rynku zaprzestało działalności. Dziś takich podmiotów jest o niemal 25% mniej już rok wcześniej wg. dostawcy informacji kredytowych CRIF. Te, które pozostały zostały objęte nowymi przepisami określającymi maksymalną wysokość pozaodsetkowych kosztów pożyczki.

Firmy te znajdują się ponadto w Rejestrze Instytucji Pożyczkowych prowadzonych przez Komisję Nadzoru Finansowego.

Jak podkreśla ekspert VIVUS, dzięki temu pożyczki pozabankowe przestały być kojarzone jedynie z drogimi, a dzięki tzw. pierwszej pożyczce z RRSO 0% mamy szansę skorzystać z niej bez obawy o koszty.

Podobieństwa pożyczki w lombardzie a chwilówki

Trudno wskazać jedną przyczynę rozkwitu rynku lombardów, która wyrażona jest szybko rosnącą liczbą takich punktów. Z szacunków ujętych w raporcie wynika, iż w Polsce może działać ok. 40 tys. lombardów co musi robić wrażenie z co najmniej dwóch względów. Po pierwsze lombardy nie są zbyt popularne. Po drugie mamy dobrze rozwinięty rynek produktów finansowych, który daje szerokie możliwości zadłużania się. Zdaniem eksperta VIVUS najwidoczniej lombardy trafiają ze swoimi usługami do innej grupy docelowej, która z jakichś przyczyn nie chce lub nie może korzystać z usług innych podmiotów. Zanim przejdziemy do omówienia plusów i minusów przyjrzyjmy się podobieństwom oferty lombardu do chwilówki online.

1. Łatwość uzyskania pożyczki

W obu przypadkach formalności sprowadzone są niemalże do zera, a pieniądze dostępne są niemal od ręki.

2. Krótki okres do spłaty pożyczki

Przeciętny okres, na który udzielane są pożyczki przez internet to 30-60 dni. W lombardzie jest to 30 dni. W obu przypadkach jest opcja wydłużenia tego okresu w zamian za stosowną opłatę.

3. Niskie kwoty pożyczki

Zarówno pożyczka w lombardzie jak pożyczki pozabankowe opiewają na stosunkowo niewielkie kwoty i zaczynają się nawet od kilkuset złotych.

Główne wady korzystania z pożyczki w lombardzie

Należy powiedzieć sobie otwarcie, iż pożyczki w lombardzie mają szereg minusów. Ich znajomość powinna pomóc w ocenie czy jest to oferta dla nas. Przyjrzyjmy się im pokrótce.

1. Konieczność zastawienia w lombardzie przedmiotu, który jest zabezpieczeniem naszej pożyczki.

To jeden z największych hamulcowych dla większości osób zastanawiających się nad pożyczką. To również całkowicie nowe, często trudne doświadczenie.

2. Wysokie koszty pożyczki.

Z danych raport ZPP wynika, iż średnie odsetki w lombardzie wynoszą od 0,66% do 1,5% dziennie. Na ostateczny koszt pożyczki składają się bowiem odsetki, prowizja i opłaty typu „za przechowanie przedmiotu zastawu”.

3. Niska kwota pożyczki na tle zastawionego przedmiotu.

Lombardy mocno zaniżają wartość zastawianych przedmiotów, tak aby w przypadku nieoddania pożyczki przez klienta móc sprzedać go i jeszcze zarobić. Średnia kwota wypłacana klientowi to ok. 35% realnej wartości zastawu. To pokazuje, iż udając się do lombardu np. po 1000 zł, musimy przynieść w zamian coś dużo cenniejszego np. nowy laptop lub telewizor.

4. Konieczność udania się do lombardu osobiście, chociaż powoli na rynku pojawiają się ich wersje online.

5. Standardy obsługi pozostawiające wiele do życzenia.

I nie chodzi bynajmniej o kulturalną obsługę, a raczej o znacznie istotniejsze kwestie jak ochrona danych osobowych, wgląd do wzoru umowy z lombardem przed jej podpisaniem, czy brak jasno określonych kosztów pożyczki. Na tych płaszczyznach lombardy odstają od tego do czego jesteśmy przyzwyczajeni w bankach i firmach pożyczkowych. Eksperci w swoim raporcie przyznają wprost, iż zarówno banki, jak i firmy pożyczkowe objęte są określonymi przepisami prawa, natomiast lombardy działają niejako obok tych regulacji. Z jednej strony jest to źródłem niesprawiedliwego traktowania różnych podmiotów, które pożyczają pieniądze, z drugiej zaś naraża na niebezpieczeństwo klientów, którzy w razie problemów pozostają z nimi sami.

6. Możliwość utraty zastawu.

Jeśli nie spłacimy pożyczki na czas, zastawiony przedmiot przechodzi na własność lombardu.

Podsumowując, pożyczkę w lombardzie należy traktować raczej jako absolutną konieczność. W pewnych okolicznościach może być ona uzasadniona o ile zaciągniemy ją na kilka dni.

W przeciwnym razie wysokie koszty pożyczki sprawią, iż zamiast poprawić swoją sytuację popadniemy w jeszcze większe tarapaty. W zdecydowanej większości przypadków o wiele lepiej sprawdzą się pożyczki przez internet, które nie dość, że podlegają przepisom prawa to są zazwyczaj tańsze i nie wymagają od nas fizycznego zabezpieczenia pożyczki w postaci zastawu.

Materiał opracowany we współpracy z marką udzielającą pożyczek pozabankowych VIVUS

https://zpp.net.pl/badanie-zpp-rynek-lombardow-rosnie-jak-na-drozdzach/

Napisz komentarz

Komentarze