Co oznacza „Mały ZUS”?

Przy „Małym ZUS” niższe przychody oznaczają odpowiednio niższe składki na ubezpieczenia społeczne. Obowiązuje prosta zasada: opłacanie składek uzależnione jest od wysokości przychodów. Nie ma z góry ustalonej składki ryczałtowej.

- Taka możliwość otwiera się przed tymi przedsiębiorcami, którzy w poprzednim roku prowadzili działalność gospodarczą przez co najmniej 60 dni. Na początku 2019 roku do „Małego ZUSu” w naszym regionie zgłosiło się prawie 3 tysiące przedsiębiorców, a w całej Polsce prawie 134 tysiące - wyjaśnia Sebastian Szczurek, regionalny rzecznik prasowy ZUS województwa opolskiego.

„Mały ZUS" obejmuje tylko składki na ubezpieczenia społeczne czyli emerytalne, rentowe, wypadkowe oraz chorobowe. Nie dotyczy natomiast składki zdrowotnej, którą trzeba będzie opłacać w pełnej wysokości. Jej nowa wysokość będzie znana do połowy stycznia 2020 r.

Jakie warunki trzeba spełnić?

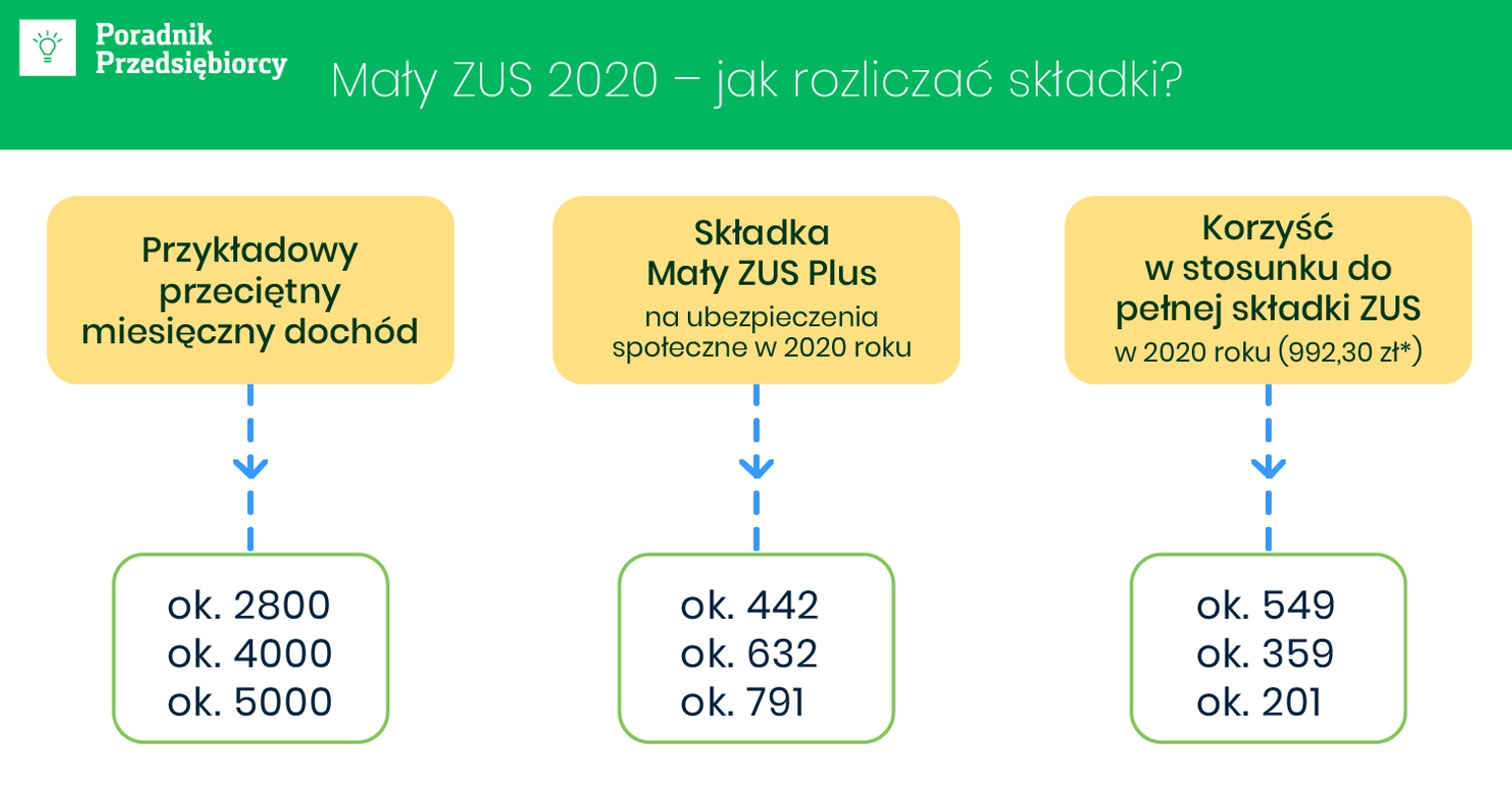

Jeśli Twoje przychody z poprzedniego roku nie przekraczały trzydziestokrotności minimalnego wynagrodzenia z roku poprzedniego, spełniasz pierwszy warunek do skorzystania z „Małego ZUS”. Na przykład w 2019 roku minimalne wynagrodzenie wynosiło 2250 zł, a trzydziestokrotność tej kwoty to 67 500 zł. Jeśli prowadziłeś działalność przez cały 2019 rok i w tym czasie osiągnąłeś przychody niższe niż 67 500 zł, to znaczy że w 2020 r. możesz skorzystać z „Małego ZUS”.

Jeśli prowadziłeś firmę krócej niż rok, to limit przychodów musisz wyliczyć proporcjonalnie do czasu prowadzonej działalności. Ważne jest jednak, żeby okres prowadzenia firmy w poprzednim roku wynosił minimum 60 dni.

- Warto pamiętać, że niższe składki na ubezpieczenia społeczne można opłacać maksymalnie przez 36 miesięcy w ciągu 60 miesięcy prowadzenia działalności gospodarczej. To znaczy, że po wykorzystaniu tego okresu można wrócić do „Małego ZUS” dopiero po przerwie, w której opłaca się składki na standardowych zasadach - wskazuje Paweł Jaroszek, wiceprezes Zakładu Ubezpieczeń Społecznych.

Aby skorzystać w danym roku z „Małego ZUS” musisz prowadzić działalność gospodarczą na podstawie wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) lub innych przepisów szczególnych.

UWAGA! Każdy, kto spełnia warunki ustawowe i chce opłacać składki na nowych zasadach musi złożyć w terminie 7 dni od początku stycznia odpowiednie dokumenty zgłoszeniowe z nowymi kodami tytułu ubezpieczenia, które są już dostępne na stronie internetowej ZUS.

Do „Małego ZUS” nie mają prawa nowi przedsiębiorcy, bo jeden z warunków to prowadzenie działalności w poprzednim roku przynajmniej przez 60 dni. Oni na starcie mogą jednak skorzystać z innych możliwości: półrocznego zwolnienia ze składek na ubezpieczenia społeczne oraz dwuletniego okresu składek preferencyjnych. Gdy wygaśnie im prawo do tych ulg, będą mogli przejść na „Mały ZUS”.

Konsekwencje korzystania z ulg

- Przedsiębiorca decydujący się na opłacanie niższych składek na ubezpieczenia społeczne na przykład w ramach „Małego ZUS” lub innych ulg, powinien wiedzieć, że ma to wpływ na wysokość chociażby takich świadczeń jak zasiłek chorobowy, świadczenie rehabilitacyjne, zasiłek macierzyński czy zasiłek opiekuńczy – mówi wiceprezes ZUS Paweł Jaroszek.

Informacje o warunkach korzystania z „małego ZUS” i zasady wyliczania nowych składek można znaleźć na: www.zus.pl.

Jeśli ktoś chce skorzystać z „Małego ZUS” i zapłacić niższe składki powinien zgłosić się do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego z kodem rozpoczynającym się od 0590 albo od 0592 - do 8 stycznia 2020 roku. Zgłoszenia składają osoby, które nie korzystały w 2019 r. z „Małego ZUS”, a chcą skorzystać z tej ulgi. Osoby, które korzystały z tej ulgi w 2019 r. chcą nadal z niej korzystać i spełniają warunki, muszą złożyć jedynie formularz ZUS DRA cz.II lub ZUS RCA cz.II z ustaloną na 2020 r. najniższą podstawą wymiaru składek. Dokumenty te płatnik składa razem z kompletem rozliczeniowym za styczeń 2020 r. (odpowiednio w terminie do 10.02 lub 15.02).

Napisz komentarz

Komentarze